Informe Especial de la revista Inversor Global:

“Las 4 amenazas para su patrimonio en 2012”

|

No importa lo que lea en los diarios,

No importa lo que diga el Gobierno,

No importa qué más decida hacer, simplemente

¡¡¡Despréndase de estas 4 inversiones tóxicas AHORA!!!

No creo que tenga tanta mala suerte y que guarde los cuatro activos en su cartera…

Pero estoy seguro de que tiene puesto su dinero en al menos uno de ellos… probablemente dos, lo que quiere decir que tiene que actuar rápido.

¡Porque una vez que el mercado colapse y se propague el pánico, TODOS estarán desesperados por salir.

¡Así que esta podría ser su última oportunidad para evitar quedar atrapado en el caos!

Estimado Inversor,

En diciembre de 2001 Argentina cayó en una brutal crisis financiera que destruyó los ahorros de miles de familias. El dinero de los bancos se esfumó, los precios de las propiedades se desplomaron, los valores de las acciones y de los bonos argentinos se hundieron y la posibilidad de comprar dólares desapareció de un día para el otro.

Bueno, la realidad es que hoy una serie de desastres financieros está llevando a nuestra economía a una situación similar a la de 2001.

Cualquiera de esos desastres financieros puede llevar la actividad económica a un nuevo período de estancamiento.

Cuando esto pase, usted tendrá muy poco tiempo para reaccionar y mucho menos para prepararse…

Y este acontecimiento lo afectará directamente, ya que la crisis golpeará el patrimonio de todos los argentinos por igual…

Pero hoy está a tiempo para proteger su capital… e incluso sacar ventaja de la nueva situación.

En esta carta le voy a contar lo que pensamos que usted tendría que hacer –ahora- para cuidar sus ahorros.

Es más, voy a revelarle tres simples “movidas de supervivencia” que puede realizar en seguida y que pueden hacer crecer su capital en los tiempos que se vienen.

Esa es la razón por la que le escribo hoy…

Porque, como director de una editora de medios e investigaciones sobre finanzas personales con sede en Buenos Aires, le voy a mostrar los “4 riesgos” que hoy amenazan sus ahorros:

Hay cuatro inversiones que tiene que TIRAR ahora.

Porque si las conserva, estamos convencidos de que arrastrarán al abismo su patrimonio y todo por lo que trabajó tan duro para construir en estos años.

Luego le explicaré qué nos metió en este desastre y qué puso nuestro futuro en riesgo.

Pero antes es muy importante que entienda el peligro que estamos enfrentando.

Por eso quiero ir directamente a las 4 Inversiones Tóxicas que podrían estar contaminando sus ahorros.

Empecemos…

|

| Inversión tóxica Nro.1: Salga AHORA del mercado inmobiliario |

Entre 2003 y 2010 todo lo que tenía que hacer era comprar propiedades y sentarse a ver cómo se revalorizaban.

Los valores subieron más de un 12% promedio anual durante ese período.

Fue lo más parecido a “dinero gratis” que alguna vez haya visto… y, por supuesto, atrajo a mucha gente.

De hecho, esto sedujo a tantos inversores que muchos pensaron que nunca iba a acabar.

Pero luego vino el año 2011, donde la economía argentina entró en un terreno muy complicado. Tan complicado que terminó en la corrida bancaria y contra el peso que se dio en noviembre de ese año.

Una corrida que la Revista Inversor Global adelantó a sus suscriptores en septiembre de 2011.

Esa corrida terminó con la cuasi-prohibición de compra de dólares en la Argentina.

Una medida que, si bien frenó la corrida, fue un golpe mortal a la confianza de los inversores argentinos.

El mercado de inversiones inmobiliarias se paró de un día para el otro: se redujo fuertemente el número de operaciones de compra venta.

Luego del primer impacto, el panorama se calmó un poco. La corrida contra el peso se controló y, en la superficie, el mercado inmobiliario pareció ser el mismo de siempre.

Es por eso que todos nos preguntamos ahora: ¿Es momento de volver a comprar propiedades en Argentina en 2012?

La verdad es queÂ… nadie, sin importar lo que diga, puede saber con exactitud lo que va a pasarÂ… pero nosotros tenemos nuestra propia idea de lo que va a sucederÂ…

| | |

|

|

| Advertencia: El precio de las propiedades va a bajar en los próximos meses |

Pensamos que esta aparente calma de la economía y el mercado inmobiliario es falsa…

Una calma que puede provocar que varios inversores argentinos tomen decisiones que los pueden perjudicar mucho más de lo que se imaginan.

Aquellos que compren hoy pueden ver el valor de sus inversiones desplomarse durante el próximo año.

No es lo que los políticos, las inmobiliarias y las constructoras quieren que usted escuche…

Pero hay varios factores que llevan a pensar que esta crisis en el valor de las propiedades se va a dar en el futuro cercano, si todavía no comenzó…

Revelación: El peligro de la “ilusión” de las propiedades

Hay algo que fue muy evidente en la crisis de 2011, el gobierno está desesperado…

...desesperado por evitar que la crisis se note y por continuar la ilusión de que la economía “está bajo control”.

El Gobierno no puede simplemente sentarse y dejar que el curso natural de la economía argentina se desarrolle sin trabas.

¿Por qué? Porque esto implicaría reconocer que no puede mantener el tipo de cambio en estos niveles. Y mucho menos, el nivel de gasto público y subsidios que tiene que realizar para que todo siga funcionando.

Si reconociera este gran problema financiero, el tipo de cambio se dispararía y la actividad económica se desplomaría.

¿Sabe qué pasa con los precios de las propiedades cuando se devalúa la moneda y se cae la economía?

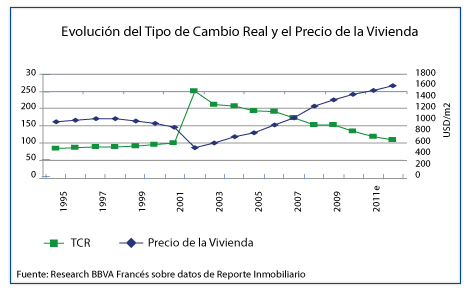

Simplementese desploman. De un día para el otro y estrepitosamente.En 2002, en unos pocos meses, los precios de las propiedades bajaron un 45%.

Pero el gobierno hará todo lo posible para intentar detener lo inevitable. Tomará todas las medidas a su alcance para mantener estable el tipo de cambio y el nivel de actividad económica.

Lo que pasó entonces en 2011 fue un aviso, una alerta…

No creo que haya muchas más…

Lo real es que las herramientas que tiene el gobierno para lograr esta aparente calma se están agotando.

Verá, en 2011: Las reservas del Banco Central disminuyeron de 52.000 a 46.000 millones de dólares. Se fugaron del país más de 24.000 millones de dólares. Los subsidios subieron un 100%. Y el déficit fiscal pasó de 1,9 a 3% del PBI.

Por mencionar algunas de las dificultades que enfrenta el gobierno para evitar una devaluación.

¿Está dispuesto a seguir corriendo este riesgo?

Recuerde, el gobierno no va a poder contener esta situación por mucho tiempo más. La catástrofe está a la vuelta de la esquina.

Tres razones para salir de los inmuebles

Si analiza con cuidado el mercado inmobiliario argentino, descubrirá que la situación es mucho más frágil de lo que dicen los medios tradicionales.

Los precios de las propiedades en Argentina dependen de la actividad económica.

Si la economía crece los precios crecen. Si la economía baja, los precios bajan.

Y justo ahora…

1) El crecimiento de la economía argentina está llegando a su fin

Los precios de las propiedades escalaron en los últimos años porque mucha gente se volcó a comprar inmuebles ante la falta de otras opciones atractivas de inversión.

Gran parte de los dólares que fueron a la compra de departamentos provino del campo, que ganó mucho dinero con el boom de las commodities, según dicen los expertos.

“La inversión de vivienda se encuentra motorizada principalmente por la canalización de recursos excedentes”, dice el IERIC en un informe.

“Estos son los factores que sirven para explicar tanto el auge experimentado entre los años 2005 al 2007, como la desaceleración evidenciada durante 2008 y 2009”, agrega.

La capacidad de Argentina de generar esas ganancias se redujo en 2008 y 2009 como consecuencia de la crisis internacional… y lo mismo sucederá en 2012.

Este año la economía crecerá a menos de la mitad de 2011. Si, leyó bien, las estimaciones más positivas estiman que la economía crecerá sólo un 3%. Estamos muy lejos de los años de auge con crecimientos del 7% o 9% anual.

En un país creciendo a menor ritmo, se genera menos renta, ingresan menos dólares y, por lo tanto, se reducen los recursos disponibles para comprar propiedades.

Al caer la cantidad de dinero que se deriva a la inversión inmobiliaria, caerán las ventas de propiedades y el valor de los inmuebles.

Para que los precios se sostengan en estos niveles es necesario que los potenciales compradores tengan y puedan juntar los dólares suficientes para hacer las nuevas adquisiciones.

Y en este momento…

2) Nadie quiere gastar los pocos dólares que puede comprar en una propiedad

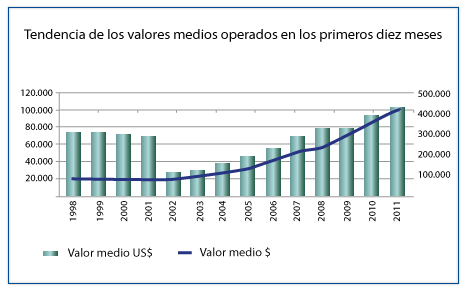

Las operaciones de compra venta registraron un antes y un después desde que la AFIP impidió a los compradores acceder libremente a la compra de dólares.

Porque los propietarios siguen esperando dólares cuando venden un departamento. Puede parecer un capricho, pero pónganse en el lugar del vendedor: ¿cambiaría su inmueble por pesos argentinos, una moneda que no se caracteriza por mantener su valor a lo largo del tiempo?

Los compradores actúan de la misma manera: nadie se atreve a negociar un precio si sabe que luego no podrá recuperar los dólares... porque no podrá conseguirlos.

Así es como las visitas para comprar departamentos cayeron 90% respecto de lo que se venía dando antes de que empezaran los controles para adquirir divisas…

Y cuando los consumidores no están dispuestos a concretar operaciones, los precios deben bajar para atraer a esos compradores.

De lo contrario, se acumula un stock de departamentos sin vender.

Y eso es justamente lo que está pasando hoy en día.

Existe una sobreoferta de departamentos de uno y dos ambientes.

“Me metí como un inversionista amateur y tenía expectativas de una venta mas rápida, que no se implementó”, dijo Pedro Di Tulio

Di Tulio es un empresario que invirtió en dos departamentos de 2 ambientes, uno de 70m2 en Núñez y otro de 40m2 en Villa Urquiza, y que hace 7 meses que no puede vender. “Pensaba que la venta iba a ser mas fácil”, explicó.

“Los colegas con los que hablo o los que han invertido en el rubro dicen que los compradores se han retirado”, agregó Di Tulio. “Los últimos 5 años la inversión en ladrillos fue para muchos un refugio. Se produjo una inversión indiscriminada. Yo recibo por día 10 ofrecimientos de pozos nuevos. Y ahora hay tanta oferta y tan pocos compradores, que es muy difícil vender los departamentos que compré como inversión”

La sobreoferta de inmuebles ante la caída en la intención de compra sólo deja espacio para que los precios vayan hacia abajo.

Y ese será el momento de comprar una propiedad. No hoy en día cuando...

3) Los precios de las propiedades no resistirán la devaluación

El retraso cambiario se convirtió en una amenaza latente.

El tipo de cambio está objetivamente atrasado. El valor del dólar debería estar en torno a $6, si tomamos el tipo de cambio de $2,98 a septiembre de 2004 y lo ajustamos a la tasa de inflación –real- desde entonces.

Hoy no cabe duda de que el dólar será más caro en los próximos meses: el déficit en el frente externo, la dificultad para emitir deuda, la crisis internacional, la fuga de capitales y la inflación en dólares obligan a devaluar como variable de ajuste.

Y, como ya le comenté, las propiedades no son inmunes a las devaluaciones. Todo lo contrario, son una de sus grandes víctimas.

En 2002, después de la caída de la convertibilidad y la devaluación del peso, los precios de viviendas cayeron un 45%.

Hoy la devaluación está garantizada. Y cuando se corrija el tipo de cambio, los precios en dólares de las propiedades bajarán súbitamente.

Nada va a poder detener la baja de los precios luego de la devaluación, de la misma forma que sucedió en 2001.

Porque cuando el precio del dólar se dispara, los precios de todos los activos sufren directamente una desvalorización: desde las acciones hasta las propiedades, incluidos los sueldos.

No importa lo que el gobierno, las inmobiliarias o las constructoras quieran hacernos creer…

Todas las señales indican que los precios de las propiedades van a BAJAR

Las viviendas están seriamente sobrevaluadas en términos históricos…

Hoy las propiedades valen un 35% más en dólares constantes que el promedio de los últimos 30 años, según calcularon los economistas Roberto Cachanosky y Dick Schefer.

Aún así prevalece la sensación de que la seguridad que proveen los ladrillos sostendrá los valores para siempre.

Pero ante una inminente devaluación, freno de la economía y restricciones para comprar dólares… se hace casi imposible afirmar que los precios de las propiedades vayan a subir.

Como nosotros lo vemos, no hay potencial de crecimiento… sino riesgo a la baja.

Por supuesto que algunos analistas le dirán lo contrario…

Pero ya hemos visto antes ese tipo de opiniones…

Se “prevé una ‘lenta recuperación’ del mercado a partir del año próximo”, señaló el diario La Nación el 14 de septiembre de 2001…

Pero le tomó tres años más al mercado inmobiliario argentino recuperarse desde la parálisis en que se encontraba a fines de la convertibilidad.

Recién en 2004 los precios empezaron a crecer… Cuatro años más tarde.

Pero no son todas malas noticias…

Hay algo que puede hacer para protegerse… e inclusoaumentar su patrimonio

Antes que nada, déjeme aclararle que no le estamos sugiriendo que venda su vivienda familiar a cualquier precio.

Para nada.

Lo que estamos diciendo es que ahora simplemente no es el momento adecuado para comprar… y, si usted es un inversor, probablemente sea el momento de vender…

Porque aquellos que compren hoy seguramente van a tener problemas para salir con el mismo precio en el mediano plazo… y verán que perdieron plata.

Y que el refugio que buscaban para su dinero se convertirá en un hogar sin techo.

Siempre hay lugares donde proteger su capital en momentos como estos… y siempre hay movidas estratégicas y rentables para hacer – aunque todo se venga abajo.

Por eso voy a recomendarle lo que creemos serán BUENAS inversiones para usted en los próximos meses y años…

Estas operaciones podrían ayudarlo a proteger y hacer CRECER su capital… sin importar lo que pase.

Entre ellas, encontrará una de las más seguras y mejores inversiones que usted puede hacer – ¡una inversión en la que usted puede refugiarse en los próximos 10 años!

Y lo más probable es que termine la década mucho más rico que lo que había imaginado.

Le contaré más sobre esas inversiones en las páginas siguientes.

Pero antes, lo más importante es advertirlo de la siguiente inversión peligrosa que podría envenenar su patrimonio si la tiene en su cartera…

Porque nosotros pensamos que no es solamente la sobrevaluación de las propiedades lo que amenaza con reducir su capital…

|

| Inversión tóxica Nro.2: No se embarque en plazos fijos perdedores |

La confianza en los bancos argentinos parecía que nunca iba a volver luego de haber pasado por el “corralito”, “corralón” y la “pesificación” en el año 2002.

Pero diez años después, algunos argentinos volvieron a confiar y volvieron a depositar sus pesos o dólares en los bancos.

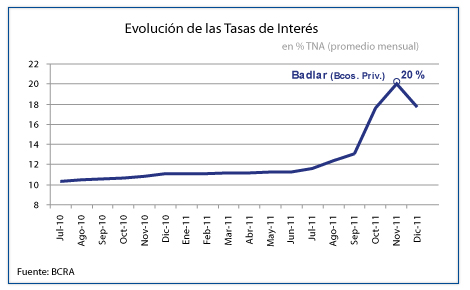

La tasa que pagan los plazos fijos, que hoy está en torno al 20% anual, fue uno de los factores que sedujo a estos inversores.

Aunque la suba de los rendimientos de los plazos fijos los haga más atractivos, hay un punto que se está pasando por alto…

El rendimiento le gana a la devaluación pero no a la inflación

La clave de la rentabilidad de los plazos fijos son las tasas reales de interés que pagan.

Porque si usted pone el dinero en un banco, al finalizar el plazo probablemente le habrá ganado a una depreciación del peso, que en 2011 fue del 8% anual. |

|

Es hora de salir de los plazos fijos

|

Pero la verdad es que lo único que hará es perder dinero, porque los pesos que retire valdrán menos por la inflación del 25% anual.

Es decir, si logra hacer un plazo fijo por el 20% anual estará perdiendo 5% todos los años con dicha inversión.

Es cierto, la suba de las tasas a fin de año nos dio la sensación de que los depósitos a plazo fijo estaban empezando a ser una opción para proteger e incrementar nuestros ahorros.

Pero esto fue sólo una sensación. Por un lado, las nuevas tasas no cubren la inflación.

Y, por otro lado, el riesgo de devaluación sigue más firme que nunca y, de darse, destruirá el valor de los plazos fijos aún más de lo que hace la inflación.

¿Tiene alguna duda acerca de la inminente devaluación?

Le recuerdo que el Banco Central empezó en septiembre de 2011 a dejar subir las tasas de interés para frenar una fuga de capitales.

Y cuando se dio cuenta de que subir las tasas de interés no era suficiente para frenar la intención de comprar dólares… el Gobierno recurrió a aplicar otro corralito, el cambiario.

Desde noviembre pasado, si usted quiere adquirir dólares, necesita una autorización previa de la AFIP, que también determina la cantidad con criterios aún poco claros.

Las personas deben demostrar que los pesos para comprar moneda extranjera están declarados en activos financieros y reales o justificados en los ingresos percibidos en el año.

Y las empresas corren la misma suerte: se intensificó la represión de los pagos de las importaciones de bienes y el giro de las utilidades al exterior.

Esta es una de la andanada de medidas que el Gobierno lanzó para evitar devaluar el peso, que es lo que la gente está esperando.

Esas son malas noticias para los plazos fijos

Mientras tanto, la presión sobre el tipo de cambio persiste, más allá de que las autoridades no dejen a los ciudadanos ahorrar en dólares libremente.

Y no sabemos qué otras medidas el gobierno es capaz de tomar para evitar devaluar el peso.

Pero sí creemos que las tasas de los plazos fijos permanecerán en estos niveles, entre 15 y 20%. Y que no habrá aumentos adicionales.

Porque el Gobierno presiona a los bancos para que las bajen, ya que la suba de las tasas que pagan por los depósitos se traslada directamente al costo de los créditos y dificulta la disponibilidad de fondos para las empresas.

Así que ¿le parece buena idea seguir confiando en los plazos fijos para incrementar sus ahorros? A nosotros, no.

Aunque las tasas se sostengan, los plazos fijos son una de las inversiones que no lo dejan reaccionar a tiempo ante el cambio de contexto.

Y el gobierno ya ha mostrado su capacidad para tomar medidas sorpresivas... Sólo le resta esperar para saber cuáles serán las siguientes.

Este panorama expone a miles de inversores a un grave riesgo.

Porque todavía no sabemos… ¿Cómo hará el gobierno para financiar el creciente gasto público y la salida de capitales mientras caen las reservas del Banco Central, se desacelera la actividad económica y se resiente la entrada de dólares al país?

¿Seguirá financiándose con inflación a través de la emisión descontrolada de moneda?

La verdad es que todo depende de lo que las autoridades monetarias decidan hacer en los próximos meses…

Y eso es lo que nos preocupa más que nada…

¡La misma gente que nos puso en

esta situación… está usando las mismas políticas

para tratar de sacarnos de ella!

Las autoridades ya no dejan comprar dólares, no dejan a las empresas repatriar utilidades, no dejan pagar las importaciones, no dejan importar, no nos dejan irnos de vacaciones al exterior.

La Argentina ya tomó estas mismas decisiones en gobiernos anteriores. Y mire lo que ha pasado… Hemos vivido más de medio siglo con una crisis tras otra. Esa es la razón por la que la gente sigue refugiándose en el dólar.

Estas “nuevas medidas” no son parte de un programa de gobierno para recuperar la confianza en el peso argentino. Sino medidas desesperadas para que la gente deje de desprenderse de la moneda nacional.

¿No es realmente sorprendente que los depósitos a plazo fijo crezcan a tasas superiores a la década pasada mientras la rentabilidad es negativa y crece el riesgo de devaluación?

Hay una forma de entender lo que sucede: la cantidad de dinero que emite el Banco Central es tan alta que necesariamente desborda en el volumen de los plazos fijos

En otras palabras…

¿Podemos culpar a los ahorristas por cometer este error?

Por supuesto que no.

Pero si los inversores pierden dinero colocando su capital a plazo fijo es porque hoy no tienen acceso a toda la información.

Por ello, creemos que un buen consejo es informarse –especialmente acceder a las advertencias que nos salven a tiempo…

Bueno, la información y las advertencias a tiempo son nuestra especialidad.

Y mientras la revista Inversor Global busca formas para que usted pueda ganar dinero sin importar lo que pase en la economía (volveré a estas movidas para proteger e incrementar su capital en un minuto), nosotros también advertimos de los peligros que pueden afectar su patrimonio.

Como éste, hay un tercer activo que creemos que tiene que evitar…

|

| Inversión tóxica Nro.3: No deje que el Estado lo defraude nuevamente |

Desde su creación, muchos inversores se entusiasmaron con las ganancias que podían obtener con los Cupones PBI y vienen poniendo mucho dinero en estos bonos sin descanso. Son la estrella de los títulos públicos argentinos.

Es más, nosotros los recomendamos en su momento a nuestros lectores.

Pero hoy opinamos que no es una inversión confiable.

Por supuesto, es fácil ver por qué tantos inversores han puesto sus ahorros en los bonos del Estado argentino cuya renta depende del crecimiento de la economía del país...

…Argentina viene creciendo a tasas promedio del 8% en los últimos años y los inversores se beneficiaron de ese crecimiento. Los cupones vienen pagando todos los años desde su nacimiento y hasta la fecha, con la excepción de 2010, porque en 2009 no crecimos. |

|

| No caiga en una nueva trampa |

Pero 2012 es un año diferente. Aunque la economía logre crecer por encima del 3% necesario para que el Estado pague los cupones del bono, las cuentas públicas, de donde sale el dinero para honrar las deudas, muestran un déficit cada vez más importante.

El gobierno ya ha empezado a mostrar señales de que quiere reducir sus pagos en varios sectores: subsidios, sueldos de los empleados públicos, los adicionales de fin de año a los jubilados y beneficiarios de los planes sociales, etc.

Y en momentos en que la entrada de dólares y las reservas disminuyen, no creo que el gobierno quiera ver cómo las divisas del Banco Central caen abruptamente otros USD 1.870 millones, como sucedió en diciembre pasado, por pagar el cupón de este bono.

Es por ello que el Estado tiene todos los incentivos

para entrar nuevamente en default.

Entiéndame, no se trata de una cesación de pagos al estilo clásico. O como hizo Argentina en 2001.

Empezó con la manipulación de las estadísticas de inflación elaboradas por el INDEC, lo que desvalorizó los bonos ajustados por CER, cuya rentabilidad depende del índice de precios al consumidor que elabora el organismo.

Sólo hasta 2009 el Estado argentino dejó de pagar USD 2.500 millones por no calcular el interés del bono de acuerdo a la inflación verdadera.

No sé a usted, a mí no se me ocurre un ejemplo más claro de default.

>Y este fue sólo el primer ejemplo.

Ahora está pasando lo mismo con los bonos ajustados por Badlar.

Algunos inversores sintieron que podían confiar en los títulos ajustados por la tasa de interés de los plazos fijos de los bancos privados, al suponer que el Estado no puede dibujar esa tasa de interés.

Pero la Badlar no escapa a los tentáculos del gobierno. Si bien en el segundo semestre de 2011 trepó hasta 11 puntos, a 20%, la presión que ejerció el Banco Central sobre los bancos para mantener las tasas bajas las hizo retroceder unos 3 puntos a diciembre.

De nuevo, la idea era que la suba de tasas no se trasladara al crédito para las empresas. Pero también, no aumentar la deuda que tanto el Tesoro como el Banco Central tienen ajustada por la tasa Badlar.

Creemos que hay un comportamiento repetitivo y previsible en las medidas que toma el gobierno…

Y así como pasó con los bonos ajustados por CER y Badlar, el Estado puede cambiar de un día para el otro las reglas que fijan la renta que dan los títulos públicos.

En otras palabras, si compra hoy bonos atados al PBI, podrá caer en una nueva trampa.

Quizá con estos títulos pueda obtener ganancias de corto plazo aprovechando los vaivenes del mercado.

Pero en el largo plazo, con estos bonos, se estará exponiendo a ser defraudado por el Estado con otra maniobra que falsee los datos sobre los que calcula la rentabilidad.

De hecho, es lo que vino haciendo el gobierno en los últimos años y la razón por la cual la renta de este título ha sido tan espectacular… el INDEC viene mostrando una tasa de expansión del PBI superior a la real por subestimar la inflación.

Piénselo un instante… ¿Usted cree que ante las necesidades de recursos fiscales que viene mostrando el gobierno y sus antecedentes de manipular la información pública, no sería capaz de tocar las estadísticas de crecimiento para no pagar el Cupón PBI?

Sí, nosotros entendemos que sería posible.

Hay gente que le sigue prestando su dinero a un Estado que es capaz de defraudarlo. Muchos lo están haciendo.

Nosotros creemos que la necesidad de recursos fiscales y de dólares será muy fuerte este año para el gobierno y que no le temblará el pulso para tomar medidas que le ahorren pagar unos millones de deuda… este riesgo hará que los precios de los bonos bajen.

Y cuando eso suceda, usted no querrá tener Cupones PBI en sus manos…

|

| Inversión tóxica Nro.4: Invierta los dólares antes de que se desvaloricen aún más |

Hace décadas que los argentinos tenemos las costumbre de comprar dólares con nuestros ahorros para protegernos de los diversos escenarios de incertidumbre económica.

Por tradición y como refugio, vamos al banco y cambiamos nuestros pesos por dólares.

Con el pilón de billetes nos quedamos tranquilos. Guardamos esos dólares en una caja de seguridad o en nuestra casa, y listo. Pensamos que no necesitamos hacer nada más. |

|

El dólar: ya no funciona como inversión

|

Pero le tengo malas noticias. Esa “receta” ya no es más eficiente, ya no funciona más.

Y no le estoy diciendo esto por la reciente prohibición de compra de dólares que lanzó el gobierno.

Le estoy dando este alerta porque Estados Unidos, al igual que la Argentina, está experimentando grandes problemas económicos.

Problemas que lo pueden llevar a una crisis más seria que la actual. Y una de las grandes víctimas de la crisis será el precio del dólar.

Usted probablemente piense que ninguna crisis puede destruir la moneda de la primera potencia económica mundial… que además emite la moneda de referencia en todo el mundo.

Es lo que muchos inversores piensan. Pero la verdad es que…

Los dólares cada vez valen menos.

Es una ley de la economía: cuando aumenta la oferta de un bien, su precio cae.

Y Estados Unidos se ha propuesto emitir masivamente dólares para sostener el crédito y evitar que se paralice la actividad económica del país.

Después de la crisis financiera de 2007, la Reserva Federal estadounidense imprimió USD 2,425 billones para sobreponerse a la crisis financiera.

Los americanos sólo se preguntan cuál será el nivel de inflación al que se están exponiendo con la cantidad de moneda que se imprimió en los últimos años.

Quizá usted recuerde que fue la moneda de reserva por décadas.

Y piensa que la moneda de Estados Unidos no puede perder valor… pero ya está ocurriendo.

Hoy la misma cantidad de dólares nos alcanza para comprar menos bienes.

A medida que el dólar pierde posiciones como la moneda de referencia, los precios del petróleo y otras commodities vuelan por las nubes:

- Con la misma cantidad de dólares hoy podemos comprar el 57% de una tonelada de soja de hace cinco años.

- Con el mismo monto de dólares, después de cinco años, se puede comprar el 59% de un barril de petróleo.

- Con los mismos dólares, nos podemos comprar el 39% de una onza de oro.

- Y el 80% de un m2 de una propiedad promedio en Capital Federal.

Sin embargo, seguimos confiando en una moneda que cada día pierde potencia como inversión.

Mientras tanto, los inversores más inteligentes ya dejaron de poner dinero en el dólar.

Bill Gross, de Pimco, el mayor administrador de bonos del mundo, fue citado en Bloomberg: “Hemos dicho a todos nuestros clientes que si sólo había una idea, una inversión, sería para comprar una inversión en una moneda que no sea el dólar. Esto estaría en el tope de la lista”.

Jim Rogers, el exitoso inversor multimillonario escribió en su blog: “El dólar no está sólo en declive; es un desastre. Si algo no se hace pronto, creo que el dólar podría perder su status como la moneda de reserva y medio de pago”.

Ya sé… usted probablemente todavía no cree que esto puede pasar en Estados Unidos.

Pero piense…

La crisis financiera ha demostrado que los americanos no son inmunes a las leyes de la economía y de las finanzas.

El presidente del Banco Mundial, Robert Zoellick, dijo en un discurso en The Johns Hopkins University que “los Estados Unidos estarían equivocados en tomar por sentado el lugar del dólar en el mundo como moneda de reserva predominante. Mirando hacia delante, habrá cada vez más alternativas al dólar”.

Por la misma razón las grandes compañías norteamericanas se financian en yuanes. McDonald´s va por la segunda emisión de los llamados bonos “dim-sum”, denominados en la moneda china para tomadores no chinos. Y Caterpillar le siguió los pasos.

La primera latinoamericana que evitará el dólar es la mexicana América Móvil, que está considerando colocar bonos denominados en yuanes en Hong Kong.

En otras palabras: ¡Dos de las más grandes y exitosas empresas de Estados Unidos y la firma del hombre más rico del mundo, Carlos Slim, se dieron cuenta que hacen un mejor negocio si ofrecen bonos en otra moneda que no sea el dólar!

¿Usted ve lo que está pasando?

Como dijo el economista y estratega brasilero Ricardo Amaral: “El dólar estadounidense sirvió su propósito desde el fin de la Segunda Guerra Mundial y se convirtió en la mayor moneda de reserva y cambio del mundo… [pero] los días del dólar con ese rol especial… han alcanzado su fin, desde que hoy ese sistema está muy enfermo y está muriendo una muerte lenta”.

Y agregó que pronto veremos “el mayor colapso del dólar creando la mayor crisis monetaria internacional que el mundo haya visto…”.

Aunque usted le resulte difícil de creer, ya está vigente una corrida del dólar.

China secretamente está alejándose de la moneda estadounidense.

El gigante asiático es el mayor tenedor de dólares del mundo. Y públicamente, por lo menos, sigue comprando deuda estadounidense.

Pero detrás de la escena, China se está alejando del dólar.

Esto es a lo que me refiero…

China es el principal acreedor de Estados Unidos, con una cartera USD 1,15 mil millones en bonos del Tesoro.

Si están preocupados por el valor del dólar… no podrían empezar a vender dólares, porque los precios colapsarían y perderían miles de millones de sus reservas en una noche.

En vez de eso, los chinos están haciendo algo más inteligente.

Dejaron de derrochar en la compra de dólares y pagan cualquier precio para conseguir activos fuertes alrededor del mundo.

Sólo en 2010, las empresas chinas adquirieron 3.235 firmas por un valor de USD 190.000 millones, aproximadamente 9% del total de los acuerdos a nivel global, según publicó el Wall Street Journal.

En otras palabras, China se está deshaciendo de los dólares, sin que parezca que se está deshaciendo de ellos y sin destruir su valor… Muy inteligente.

Y eso es sólo una muestra de la política de China para evitar el dólar.

Su banco central, como otras autoridades monetarias del mundo, compra cada vez más oro en vez de dólares para constituir sus reservas.

En abril de 2009 las autoridades chinas anunciaron sorpresivamente que en secreto habían estado comprando oro desde 2003 y que habían aumentado en un 76% sus reservas en el metal amarillo. El gobierno chino pasó a ser dueño de 30 veces el oro que tenía en 1990.

Y aún cuenta con muchas reservas para seguir cambiando dólares por oro.

Esta es una de las razones que el precio del oro no ha parado de crecer…

Luego le contaré cómo aprovechar el fenómeno del oro.

Porque me gustaría decirle…

Qué debería estar haciendo ahora con su dinero

Antes de contarle, permítame presentarme y explicarle por qué usted debería prestar atención a estas advertencias…

Mi nombre es Federico Tessore, y como fundador y director ejecutivo de Inversor Global, una editora de medios e investigaciones sobre finanzas personales con sede en Buenos Aires, tengo el privilegio de trabajar con algunos de los más dedicados periodistas, analistas y expertos en finanzas y mercados de la Argentina.

El mismo privilegio que ahora mismo usted podría comenzar a tener.

Desde 2002, analizamos las noticias financieras y recurrimos a nuestros contactos en el mercado y en el mundo para llevar a nuestros lectores todas las últimas tendencias y oportunidades de inversión.

Una y otra vez nos hemos jugado con reportes como este… generalmente totalmente en contra de la opinión generalizada.

Pero ha valido la pena para nuestros lectores, quienes se beneficiaron y protegieron su capital por nuestros análisis anteriores. Por ejemplo:

|

- En Diciembre 2006/Enero 2007 alertamos sobre la crisis de las hipotecas subprime que desembocaría en la mayor debacle financiera desde los años 30 del siglo pasado.

En la nota “Ganando dinero en medio de una crisis inmobiliaria” nos preguntábamos si el boom inmobiliario en los Estados Unidos era un proceso genuino o una burbuja especulativa que cuando explotara dañaría severamente a las economías globales...

|

|

…y explicamos los riesgos del dinero barato y los créditos hipotecarios flexibles en un mercado de propiedades bajista como el que finalmente se desencadenó.

Pero pocos se dieron cuenta en qué situación vulnerable estaba el mundo realmente…

Y en agosto de 2007 estalló la crisis subprime que se derramó al resto del sistema financiero y desembocó en la quiebra de Lehman Brothers, en septiembre de 2008.

Un colapso financiero, de cuyas consecuencias en la economía real, todavía el mundo desarrollado no ha podido sobreponerse.

Nosotros incluso recomendamos cómo posicionar las inversiones ante una posible explosión…

No fue nuestra única advertencia…

- Tres meses antes de que sucediera, vimos venir la cuasi prohibición de comprar dólares que rige hoy en Argentina.

Cuando lanzamos el informe llamado “El Fin de la Argentina”, en septiembre pasado, muchos nos trataron de locos, pero todo lo que preveíamos se desencadenó mucho más rápido de lo pensado…

|

|

…el dólar pasó de AR$ 4,20 a AR$ 4,32 en diciembre.

…y sólo cotiza en el mercado oficial, con múltiples precios al momento de realizar transacciones privadas.

…las reservas del Banco Central cayeron de 49 mil millones a 46 mil millones de dólares.

…se debilitó la situación externa, proveedora de dólares: se depreció el real brasilero de R$1,60 a R$1,90 por dólar.

…el Gobierno reconoció el nivel insostenible de los subsidios a los servicios públicos que pagaba para mantener los precios bajos, y comenzó a quitarlos.

…2011 fue el año récord en fuga de capitales, USD 24.800 millones, superior a la de 2008… y 2001.

Una alerta que llegó cuando nadie se animaba a hablar de la vulnerabilidad de la economía argentina. Porque en el clima de elecciones, la prensa y los políticos sólo hablaban del “milagro argentino” y de cómo la economía iba a crecer para siempre.

Nosotros queríamos proteger el patrimonio de nuestros lectores, quienes recibieron una serie de recomendaciones respecto de cómo protegerse de la crisis.

Muchos nos escucharon y varios de ellos hoy nos agradecen…

Afortunadamente nuestros lectores tuvieron mucho tiempo para prepararse y colocar su dinero en las oportunidades que les expusimos.

Y ese es realmente nuestro principal acierto aquí en la revista Inversor Global: informarle de los mejores lugares donde invertir sus ahorros.

Le contamos las cosas como son, en la forma que las vemos – siempre.

No estamos obligados a promover un determinado punto de vista. No somos parciales respecto de ningún activo o sector. Y no cobramos comisiones por recomendarle a usted ninguna inversión.

¿Dónde pensamos que usted debería estar poniendo su dinero ahora?

Su “Plan de Supervivencia”

para los próximos años

Le voy a ser franco…

Ahora mismo somos muy pesimistas.

Muchas inversiones están peligrosamente caras.

Y el panorama económico todavía es incierto…

Por un lado, vemos a los europeos tratando de salvar su moneda y peleándose entre ellos para lograr pagar sus deudas y evitar caer en una recesión….

Por el otro lado, Argentina todavía arrastra vulnerabilidades en el frente fiscal, externo y monetario que el Gobierno tarda en asumir y, por lo tanto, su resolución aún no es clara.

El punto es que la crisis mundial simplemente no está resuelta. Y Argentina cuenta con menos herramientas para enfrentar el impacto en la economía local que en años anteriores.

Hasta que el horizonte en ambos frentes no aclare, la mayoría de las inversiones sufrirán en los próximos años.

Lamentablemente, mucha gente no ve esta situación… por lo que sus finanzas resultarán heridas por ello.

Pero los buenos inversores no se sientan y se quedan sin hacer nada durante los tiempos de turbulencias.

Entonces… ¿qué debería hacer usted?

Primero de todo…

Acción de supervivencia #1: Compre propiedades que sí se van a revalorizar

Como le decía antes, creemos que los precios de los inmuebles en Argentina van a caer en los próximos meses.

Por un lado, porque el tipo de cambio está atrasado. Y cuando se devalúe el peso, los precios en dólares de las propiedades sufrirán fuertes correcciones.

Y por otro lado, porque el menor nivel de actividad generará menor cantidad de recursos para volcar a la compra de departamentos como en años anteriores.

Pero hay una luz en el camino para quienes quieren invertir en ladrillos.

Verá, se trata de un activo que todos los grandes millonarios del mundo tienen en su portafolio para proteger sus fortunas en tiempos de crisis del mercado.

| |

|

|

Invierta en ladrillos que sí se van a revalorizar

|

Incluso los inversores más sofisticados de la Argentina -como Eduardo Costantini, Alan Faena y Eduardo Elsztain- están aprovechando esta oportunidad.

Estoy hablando de inversiones inmobiliarias en Estados Unidos.

La situación actual del mercado estadounidense muestra una importante oferta de propiedades en manos de los bancos comerciales, adquiridas tras la ejecución de muchas hipotecas que entraron en cesación de pagos. Mientras tanto, los compradores no están interesados en ellas por la debilidad de su situación económica.

La gran cantidad de viviendas en venta y el retraimiento de la demanda tiraron los precios de las propiedades ¡por debajo de su costo de construcción!

Los bajos precios de las propiedades en Estados Unidos son una oportunidad única para aprovechar… una muy buena opción para diversificar el riesgo de su cartera y con un ALTO POTENCIAL como inversión de mediano plazo.

Existen varios indicios de que se verá una recuperación en los precios de esos inmuebles en los próximos años.

Como inversor inteligente, se dará cuenta de que esta situación genera una de las mejores condiciones de compra que verá en su vida.

Si quiere invertir en ladrillos, será mejor que deje de lado los argentinos y considere los estadounidenses. No sólo evitará un colapso de su patrimonio, sino que su capital se revalorizará fuertemente en los próximos años.

Estamos atentos a las oportunidades en este sector. Para saber dónde y cómo invertir en el mercado estadounidense, acceda en forma gratuita al Informe Especial haciendo clic al final de esta carta.

Pero no es sólo en inmuebles de Estados Unidos donde pensamos que usted debería invertir…

Acción de supervivencia #2: Multiplique su dinero más rápido de lo que imagina

En este mercado bajista, existe una estrategia que es poco conocida pero que tiene, en algunos casos, rendimientos extraordinarios en el corto plazo. Es una oportunidad que estaba disponible solamente para los inversores millonarios. Pero el desarrollo del mercado financiero acercó esta estrategia a todos los segmentos, y hoy pueden acceder también los ahorristas con poco capital.

Se trata de las empresas que dan sus primeros pasos en el mercado de capitales y que pueden convertirse en un atractivo negocio.

La Oferta Pública Inicial (IPO, por sus siglas en inglés) es el mecanismo utilizado por las compañías cuando abren su capital a la Bolsa. Si desean que sus acciones coticen por primera vez, venden en una oferta primaria una proporción determinada de su capital (acciones) para recaudar dinero.

| |

|

|

Cuantiosas ganancias en poco tiempo

|

Invertir en una IPO puede multiplicar su dinero de manera más rápida de la que se imagina. Existen casos reales de personas reales que lo han logrado.

Un ejemplo emblemático es el de Google, que comenzó a cotizar en agosto de 2004. Tan sólo 7 años después, la ganancia del inversor que invirtió y conservó las acciones de este gigante tecnológico fue de 526%, es decir, multiplicó su dinero más de 6 veces.

Pero no es tan fácil como parece.

Estamos hablando de una estrategia de inversión difícil de comparar, que requiere de un análisis exhaustivo previo.

Es un trabajo que hay que hacer para fundamentar la inversión que puede dejarnos grandes réditos.

Porque no en todas las IPOs vale la pena invertir.

Es por eso que hay que ser cautelosos, estudiar el potencial de las compañías y luego tomar una decisión… con la que sí podrá ganar mucho dinero.

Nosotros lo ayudaremos a encontrar las acciones que se venden relativamente baratas y con las que se puede obtener cuantiosas ganancias en poco tiempo.

Aquí, en la revista Inversor Global, nuestros expertos han encontrado un instrumentoque capta la rentabilidad de las IPO del mercado y en el que usted puede invertir ahora mismo.

Para obtener el Informe Especial completo con estas recomendaciones de Inversor Global, simplemente vaya al final de esta carta para solicitar un ejemplar gratis.

Pero antes de hacer eso, asegúrese de estar posicionado para tomar…

Acción de supervivencia #3: Un refugio para sus ahorros

Aquí en Inversor Global recomendamos a nuestros lectores por primera vez comprar oro en Febrero de 2006.

En ese momento la onza estaba por debajo de los 565 dólares.

Hoy está alrededor de los 1.650 dólares.

Eso es un aumento increíble del 192%.

Y, por supuesto, que plantea la pregunta… ¿todavía el oro es un activo para comprar?

Nuestra opinión es simplemente que Sí. Le voy a mostrar por qué.

Pero primero, considere lo siguiente…

En los últimos seis años, solamente guardando oro usted hubiera

triplicado su fortuna

En seis años, solamente guardando oro usted hubiera triplicado su patrimonio.

Esta afirmación me hace preguntarme ¿cuántos miles de horas los analistas financieros pasaron, esclavizados, detrás de sus planillas de cálculo?

¿Y cuantos millones de pesos se desperdiciaron en honorarios por asesoramiento financiero… antes de que alguien se diera cuenta de que esta simple inversión superaría a todas las operaciones?

Desde 2006 hasta la fecha, todo lo que usted tenía que hacer era tener oro – y sin la ayuda de ni un solo gerente de inversiones o un asesor costoso, usted podría haber triplicado su capital.

Y esa es una de las principales recomendaciones que nosotros, en Inversor Global, aconsejamos a nuestros lectores seguir

¿Está impresionado? Vuelva atrás a los últimos 10 años y encontrará algo aún más sorprendente…

…el retorno del oro alcanzó +18,5% por año.

…el retorno real del Merval fue -12,14% por año.

Ahora, estoy seguro de que usted se está preguntando, si después de semejante rally, ya pasó el tiempo de invertir en oro

No. De hecho, creemos que recién empieza…

Por qué el oro todavía seguirá subiendo

Porque cuando el Banco Central estadounidense paga una baja tasa de interés, el oro sube.

Y eso es precisamente lo que está ocurriendo hoy en día: el Tesoro de Estados Unidos paga sólo 2% en un bono a 10 años.

¿Por qué el oro sube cuando las tasas de interés son bajas?

Muy sencillo…

|

|

Oro: el precio todavía puede subir más

|

El tenedor de efectivo espera generar intereses depositando su dinero en el banco.

En cambio, el dueño de oro no espera recibir intereses. Sólo se sienta con sus onzas a esperar que suba el precio.

Pero en el contexto actual, por los bonos del Tesoro y los plazos fijos los inversores no están recibiendo ninguna renta… así que la balanza se inclina a favor del oro.

Para que vea por qué el oro se ha vuelto irresistible tiene que recordar que la inflación en Estados Unidos está por encima del 3%... la tasa de interés real es, entonces, negativa.

Eso es lo que realmente está sucediendo: la tasa de interés real que pagan los bancos y el Tesoro estadounidense es negativa por una decisión política de la autoridad monetaria para recuperar la actividad económica.

Y recuerde, no es sólo una política de Estados Unidos. El Banco Central Europeo bajó las tasas de interés a su mínimo histórico por los graves problemas que enfrenta la eurozona. Lo mismo hizo el Banco de Inglaterra, que mantiene sus tasas en el mínimo de su historia aunque la inflación siga en el 5%.

Cuando las tasas de interés reales son negativas, se dispara el oro y las acciones bajan.

Y el punto es que… todavía estamos atrapados en este período de fuerte incertidumbre sobre el futuro económico global.

Por eso es que el oro todavía sigue subiendo.

Si la economía de Estados Unidos se recuperara, eso motivará a los consumidores estadounidenses a comprar, lo que elevará la inflación, lo que hará subir el oro.

Pero si Estados Unidos cae en recesión, el banco central de ese país emitirá más dinero para estimular la actividad y el oro subirá de todas formas.

En definitiva, si la economía mejora, el oro sube naturalmente. Si no mejora, las autoridades lo forzarán al alza.

De cualquier manera, pensamos que el oro llegará más alto que lo que ha alcanzado hasta ahora.

¿Cuánto más alto?

Ajustado por inflación, el pico de 1980 del oro dejaría la cotización en USD 2.500, un valor todavía en el horizonte.

Y para usted más que suficiente para hacer una fortuna con el oro en un solo paso.

Pero podría ir más alto todavía.

Y es en lo que hoy algunos de los más renombrados expertos en oro están de acuerdo:

- Para Tanya Joyce, estratega en Commodities del banco inglés Barclays, “la demanda de los inversores es el impulsor dominante del precio del oro y es improbable que cambie en el corto y mediano plazo”.

- Para Hussein Allidina, del Morgan Stanley, el oro es una de las inversiones preferidas a largo plazo al prever un 2012 con menor crecimiento: “Nos hemos dado cuenta de que el oro ha sido uno de los activos más resistentes en las últimas recesiones”.

- Martin Hutchinson, estratega de Global Investing, calculó que si el pico de 1980 se ajustara por el crecimiento de la economía mundial desde entonces, el precio del oro tocaría los USD 5.000 la onza.

- Y James Turk, fundador del vendedor de lingotes Goldmoney, sostiene su pronóstico: que los USD 8.000 por onza se alcanzarán en algún momento entre 2013 y 2015.

Eso es más de 380% por encima de lo que cotiza hoy.

- Y si se adoptara nuevamente el patrón oro, como piden varios referentes de Estados Unidos para resolver la crisis económica, la onza valdría USD 7.931, según calculó Martin Murenbeeld of Dundee Wealth Economics.

A ese número se llega sumando el papel moneda y los depósitos a la vista existentes en dólares a abril de 2011.

La pregunta es: ¿qué inversiones en oro debería USTED estar comprando hoy?

El Plan del Oro Ganador

Por años, hemos recomendado a los lectores de Inversor Global que incursionaran en el oro.

Hoy seguimos recomendando que compren oro ya.

Es la máxima prioridad.

Atentamente,

|

|

Federico Tessore

Director

Inversor Global

|

|

No estoy del todo de acuerdo con este informe.

ResponderEliminarMe parece bien no invertir en el mercado inmobiliario en este momento, hay una verdadera burbujita, y ademas los dolares tienen otros rumbos en estos momentos. Lo de los plazos fijos en pesos con una tasa anual del 18% claramente tampoco sirve con una inflacion del 25%. Pero...3) LOs titulos publicos no son una mala opcion, y 4) dejar los dolares...quiza no sea lo ideal, pero la devaluacion por emision de billetes por parte de los USA es del 3 al 4% anual, para estancarte un tiempito...no perdes mucho.

Buen intento pibe... casi..ja.

ResponderEliminarpero vamos que no decaiga,

cada dia nace un un gil.

piu avanti.

I discovered your blog site on google and check a few of your early posts. Continue to keep up the very good operate. I just additional up your RSS feed to my MSN News Reader. Seeking forward to reading more from you later on!…

ResponderEliminarWisata Jawa

Java Tourism

Java Travel